Was ist der Europäische Markt für elektrische Warmwasserbereiter – Definition, Umfang und Bedeutung?

Der Europäische Markt für elektrische Warmwasserbereiter umfasst alle elektrischen Geräte, die zur Erzeugung von Warmwasser in privaten Haushalten, gewerblichen Gebäuden und industriellen Anwendungen eingesetzt werden. Der Markt erstreckt sich über die gesamte Europäische Union sowie die wichtigsten Nicht‑EU‑Länder und deckt sowohl Speicher‑ als auch Nicht‑Speicher‑Technologien ab. Seine Bedeutung liegt in der wachsenden Nachfrage nach energieeffizienten und umweltfreundlichen Wärmelösungen, die zur Reduktion von CO₂‑Emissionen beitragen und gleichzeitig Komfort sowie Versorgungssicherheit bieten.

Welche Treiber, Einschränkungen, Herausforderungen und Chancen gibt es im Europäischen Markt für elektrische Warmwasserbereiter?

Zu den Haupttreibern zählen die strengeren EU‑Energieeffizienz‑Richtlinien, steigende Bauaktivität im Wohn‑ und Gewerbebereich sowie das wachsende Bewusstsein für nachhaltige Heizungslösungen. Einschränkungen ergeben sich durch hohe Anschaffungskosten für Premium‑Geräte und die Konkurrenz durch gasbasierte und erneuerbare Systeme. Herausforderungen umfassen die Notwendigkeit, technologische Standards zu harmonisieren und die Versorgungssicherheit in Zeiten steigender Strompreise zu gewährleisten. Chancen liegen in der Integration von Smart‑Home‑Technologien, Innovationen bei speicherlosen Geräten und der Erschließung von Nischenmärkten, zum Beispiel in renovierten Altbauten, die nach nachträglichen elektrischen Warmwasserlösungen suchen.

Welche Wachstumstrends prägen den Europäischen Markt für elektrische Warmwasserbereiter?

Aktuell zeigen sich mehrere Trends: erstens die zunehmende Verbreitung von IoT‑fähigen Warmwasserbereitern, die Fernüberwachung und Energieoptimierung ermöglichen. Zweitens steigt die Nachfrage nach kleinen, platzsparenden Nicht‑Speicher‑Systemen, insbesondere in städtischen Apartments. Drittens treiben staatliche Förderprogramme für energieeffiziente Geräte die Akzeptanz von High‑Efficiency‑Speichern voran. Schließlich verstärkt sich der Trend zu modularen Systemen, die nachträglich erweitert oder an veränderte Gebäudestrukturen angepasst werden können.

Wie hat COVID‑19 den Europäischen Markt für elektrische Warmwasserbereiter beeinflusst und wie verläuft die Erholung?

Die Pandemie führte zu einer kurzfristigen Unterbrechung der Lieferketten und einer Verzögerung von Neubauprojekten, was das Marktwachstum 2020 leicht dämpfte. Gleichzeitig stieg das Interesse an Home‑Improvement‑ und Renovierungsprojekten, da Verbraucher mehr Zeit zu Hause verbrachten. Diese gegensätzlichen Einflüsse haben zu einer raschen Erholung geführt, unterstützt durch staatliche Konjunkturprogramme und die steigende Nachfrage nach energieeffizienten Haustechniklösungen. Heute befindet sich der Markt auf einem klaren Aufwärtspfad.

Wie sieht das Wettbewerbsumfeld im Europäischen Markt für elektrische Warmwasserbereiter aus?

Das Wettbewerbsumfeld ist geprägt von einer Mischung aus globalen Technologiekonzernen und regional starken Spezialisten. Unternehmen wie Bosch Group, Siemens AG und Ariston Thermo S.p.A. dominieren durch weitreichende Produktportfolios und starke Markenpräsenz. Gleichzeitig festigen sich Unternehmen aus Asien – beispielsweise Haier Smart Home, Midea Group und Viesmann Group – durch wettbewerbsfähige Preisstrategien und wachsende lokale Produktionskapazitäten. Markt‑Konsolidierungen zeigen sich hauptsächlich in strategischen Allianzen und Akquisitionen, die das Portfolio ergänzen und die geografische Reichweite erweitern.

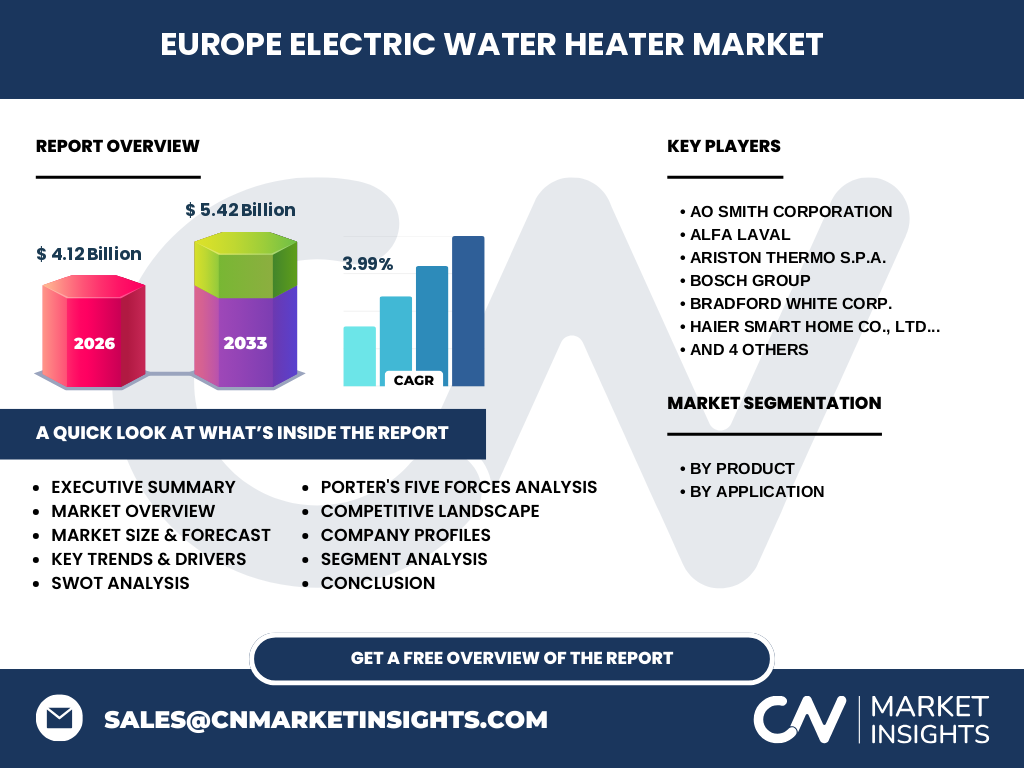

Was sind die wichtigsten Erkenntnisse des Executive Summary zum Europäischen Markt für elektrische Warmwasserbereiter?

Der Markt verzeichnet ein robustes Wachstum mit einem erwarteten Jahresdurchschnitt von 3,99 % CAGR von 2027 bis 2033 und erreicht 2026 ein Volumen von 4,12 Mrd. €, prognostiziert bis 2033 auf 5,42 Mrd. €. Wachstumstreiber sind Energieeffizienz‑Vorschriften, Smart‑Home‑Integration und staatliche Förderungen. Hauptprobleme liegen in Preis‑ und Lieferketten‑Unsicherheiten. Die Wettbewerbslandschaft ist fragmentiert, bietet jedoch Durchbruchmöglichkeiten für Unternehmen, die innovative, vernetzte und nachhaltige Lösungen anbieten.

Wie wird die Zukunft des Europäischen Marktes für elektrische Warmwasserbereiter bis 2032 prognostiziert?

Die Prognose für den Zeitraum 2025‑2032 sieht ein kontinuierliches Wachstum, wobei das Marktvolumen von 4,12 Mrd. € im Jahr 2026 auf ca. 5,42 Mrd. € im Jahr 2033 ansteigt. Der durchschnittliche CAGR von 3,99 % spiegelt die erwartete Nachfrage nach effizienten und digital vernetzten Warmwasserlösungen wider. Faktoren wie strengere EU‑Umweltvorgaben, steigende Wohnungsbauaktivität in urbanen Zentren und die zunehmende Akzeptanz von Smart‑Home‑Systemen werden das Wachstum weiter antreiben.

Wie ist die Marktgröße und der Anteil nach Segmentierung (Produkt und Anwendung) aufgeteilt?

Der Markt lässt sich nach Produkt in Speicher‑ und Nicht‑Speicher‑Kategorien gliedern. Beide Segmente profitieren von unterschiedlichen Kundenbedürfnissen: Speicher‑Geräte dominieren im Wohn‑ und Gewerbebereich, wo ein konstanter Warmwasservorrat gefordert ist, während Nicht‑Speicher‑Lösungen besonders bei platzkritischen Anwendungen und in Industrieprozessen gefragt sind. Nach Anwendung werden die Segmente in Wohngebäude, gewerbliche Nutzung und Industrie unterschieden. Jede Anwendung weist ein unterschiedliches Wachstumspotenzial auf, wobei Wohngebäude den größten Anteil bilden, gefolgt von gewerblichen Bereichen.

Wie verteilt sich die globale Marktgröße des Europäischen Marktes für elektrische Warmwasserbereiter nach Regionen?

Der europäische Markt umfasst zentrale Regionen wie Westeuropa, Nordeuropa, Südeuropa und Osteuropa. Während genaue Prozentsätze nicht angegeben sind, lässt sich ableiten, dass etablierte Märkte wie Deutschland, Frankreich und das Vereinigte Königreich einen signifikanten Anteil besitzen, unterstützt durch strenge Energieeffizienz‑Standards. Wachstumschancen ergeben sich in osteuropäischen Ländern, in denen Renovierungs‑ und Neubauprojekte zunehmen und staatliche Förderungen für energieeffiziente Haustechnik ausgebaut werden.

Wie entwickelt sich das Europäische Markt für elektrische Warmwasserbereiter in den einzelnen Regionen?

In Westeuropa wird das Wachstum durch hohe Investitionsbereitschaft in Smart‑Home‑Technologien und stabile Bauaktivität getragen. Nordeuropa profitiert von ambitionierten Klimazielen, die den Umstieg von fossilen auf elektrische Systeme beschleunigen. Südeuropa verzeichnet ein steigendes Interesse an kompakten Nicht‑Speicher‑Lösungen, die den begrenzten Platz in Altbauten adressieren. Osteuropa zeigt das stärkste prozentuale Wachstum, getrieben durch Modernisierungsprogramme und steigende Kaufkraft im mittleren Einkommenssegment.

Welche führenden Unternehmen prägen den Europäischen Markt für elektrische Warmwasserbereiter und welche Strategien verfolgen sie?

Zu den wichtigsten Akteuren zählen AO Smith Corporation, Alfa Laval, Ariston Thermo S.p.A., Bosch Group, Bradford White Corp., Haier Smart Home Co., Ltd., Midea Group, Siemens AG, Viesmann Group und Whirlpool Corporation. Diese Unternehmen setzen auf Produktinnovation (z. B. intelligente Steuerungen), Erweiterung ihrer Fertigungsstandorte in Europa und strategische Partnerschaften mit Energieversorgern. Viele von ihnen investieren zudem in nachhaltige Produktionsverfahren und erhöhen ihre Präsenz im Online‑Vertrieb, um Endverbraucher direkt zu erreichen.

Wie lautet die Portersche Fünf‑Kräfte‑Analyse für den Europäischen Markt für elektrische Warmwasserbereiter?

1. Bedrohung durch neue Anbieter – moderat, da hohe Investitionen in Technologie und Zertifizierungen erforderlich sind. 2. Verhandlungsmacht der Lieferanten – relativ stark, weil spezialisierte Komponenten (z. B. Heizspiralen) von wenigen globalen Zulieferern stammen. 3. Verhandlungsmacht der Kunden – hoch, da Endverbraucher und Installationsbetriebe zwischen vielen Marken wählen können. 4. Bedrohung durch Ersatzprodukte – mittel, da Gas‑ und Wärmepumpensysteme Alternativen darstellen. 5. Rivalität unter bestehenden Wettbewerbern – intensiv, beflügelt durch Preiswettbewerb, Innovation und Service‑Differenzierung.

Wie sieht die SWOT‑Analyse des Europäischen Marktes für elektrische Warmwasserbereiter aus?

Stärken: Hohe Energieeffizienz, wachsender Markt für Smart‑Home‑Integration, starke Markenpräsenz. Schwächen: Hohe Anschaffungskosten, Abhängigkeit von Strompreisen. Chancen: Förderung durch EU‑Umweltprogramme, Ausbau von vernetzten Geräten, Expansion in osteuropäische Märkte. Risiken: Konkurrenz durch alternative Heiztechnologien, mögliche regulatorische Änderungen und Schwankungen bei Rohstoffpreisen.

Wie ist die Wertschöpfungskette im Europäischen Markt für elektrische Warmwasserbereiter strukturiert?

Die Wertschöpfungskette beginnt mit der Rohstoffbeschaffung (Metalle, Kunststoffe), gefolgt von der Komponentenfertigung (Heizelemente, Elektronik). Danach erfolgt die Montage von Endgeräten in spezialisierten Werken, oft in Europa oder Asien. Anschließend kommen Qualitätskontrolle, Logistik und Vertrieb über Groß‑ und Einzelhandel sowie Online‑Kanäle. Service‑ und Wartungsnetzwerke sowie Rücknahmesysteme für Altgeräte schließen den Kreislauf und unterstützen Nachhaltigkeitsziele.

Welche Investitionseinblicke und strategischen Empfehlungen ergeben sich für den Europäischen Markt für elektrische Warmwasserbereiter?

Investoren sollten Unternehmen mit starkem Fokus auf digitale Vernetzung und energieeffiziente Produktlinien bevorzugen. Die Kapitalisierung von Pilotprojekten für Smart‑Home‑Integration in Wohnanlagen bietet attraktive Renditen. Weiterhin empfiehlt sich die Unterstützung von Fertigungsstandorten in Europa, um Lieferkettenrisiken zu minimieren. Strategische Kooperationen mit Energieversorgern können zusätzliche Absatzkanäle eröffnen und die Marktdurchdringung beschleunigen.

Was sind die wichtigsten Schlussfolgerungen zum Europäischen Markt für elektrische Warmwasserbereiter?

Der Markt befindet sich in einer Wachstumsphase, getragen von regulatorischen Anreizen, technologischem Fortschritt und steigender Verbraucherakzeptanz. Die Kombination aus Speicher‑ und Nicht‑Speicher‑Lösungen ermöglicht eine breite Anwendungspalette. Unternehmen, die in Smart‑Technologien und Nachhaltigkeit investieren, sichern sich Wettbewerbsvorteile. Der Ausblick bis 2033 zeigt ein gesundes Wachstum, das durch kontinuierliche Innovation und regionale Expansion weiter gestärkt werden kann.

Wie wurde die Marktforschung für den Europäischen Markt für elektrische Warmwasserbereiter durchgeführt?

Die Analyse basiert auf einer Mischung aus Primär‑ und Sekundärforschung. Experteninterviews, Befragungen von Installationsbetrieben, Hersteller‑ und Verbraucherbefragungen wurden mit veröffentlichten Branchenberichten, EU‑Statistiken und Unternehmensdaten kombiniert. Trendanalysen und Prognosemodelle wurden unter Anwendung des historischen Wachstums und der vorliegenden CAGR von 3,99 % erstellt.

Was umfasst der Umfang der Forschung zum Europäischen Markt für elektrische Warmwasserbereiter?

Der Forschungsumfang deckt die Marktgröße, Segmente nach Produkt und Anwendung, regionale Verteilungen, Wettbewerbslandschaft, technologische Trends und regulatorische Rahmenbedingungen ab. Er berücksichtigt Daten bis 2026 sowie Prognosen bis 2033. Einschränkungen ergeben sich aus der Verfügbarkeit spezifischer Marktanteile, die nicht öffentlich angegeben wurden; die Analyse stützt sich daher auf relative Trends und qualitative Bewertungen.

Welche Schlüsselunternehmen und deren jüngste Entwicklungen sind im Europäischen Markt für elektrische Warmwasserbereiter zu nennen?

Zu den Schlüsselakteuren zählen AO Smith, Alfa Laval, Ariston Thermo, Bosch, Bradford White, Haier Smart Home, Midea, Siemens, Viesmann und Whirlpool. Jüngste Entwicklungen umfassen die Einführung von IoT‑fähigen Modellen durch Bosch, die Expansion von Haier in zentrale europäische Märkte, die Akquisition von Fertigungsanlagen durch Midea zur Stärkung der Lieferkette und die Lancierung von hoch effizienten Speicherlösungen seitens Siemens, die auf das EU‑Energieeffizienz‑Label abzielen.